El saldo de las tarjetas de créditos se incrementó 4% en un año hasta noviembre para ubicarse en 2,587.3 millones de dólares. El 14.40% de ese monto registra falta de pago por más de dos meses.

Los créditos tanto en el sistema bancario nacional como en otras instituciones como cooperativas, comercios, empresas de telecomunicaciones y otros establecimientos que venden de forma financiada o a plazos, registran un saldo al cierre de noviembre de 39,180 millones de dólares, un aumento interanual de 4.30% según el sistema de referencia de créditos reportado en APC Intelidat.

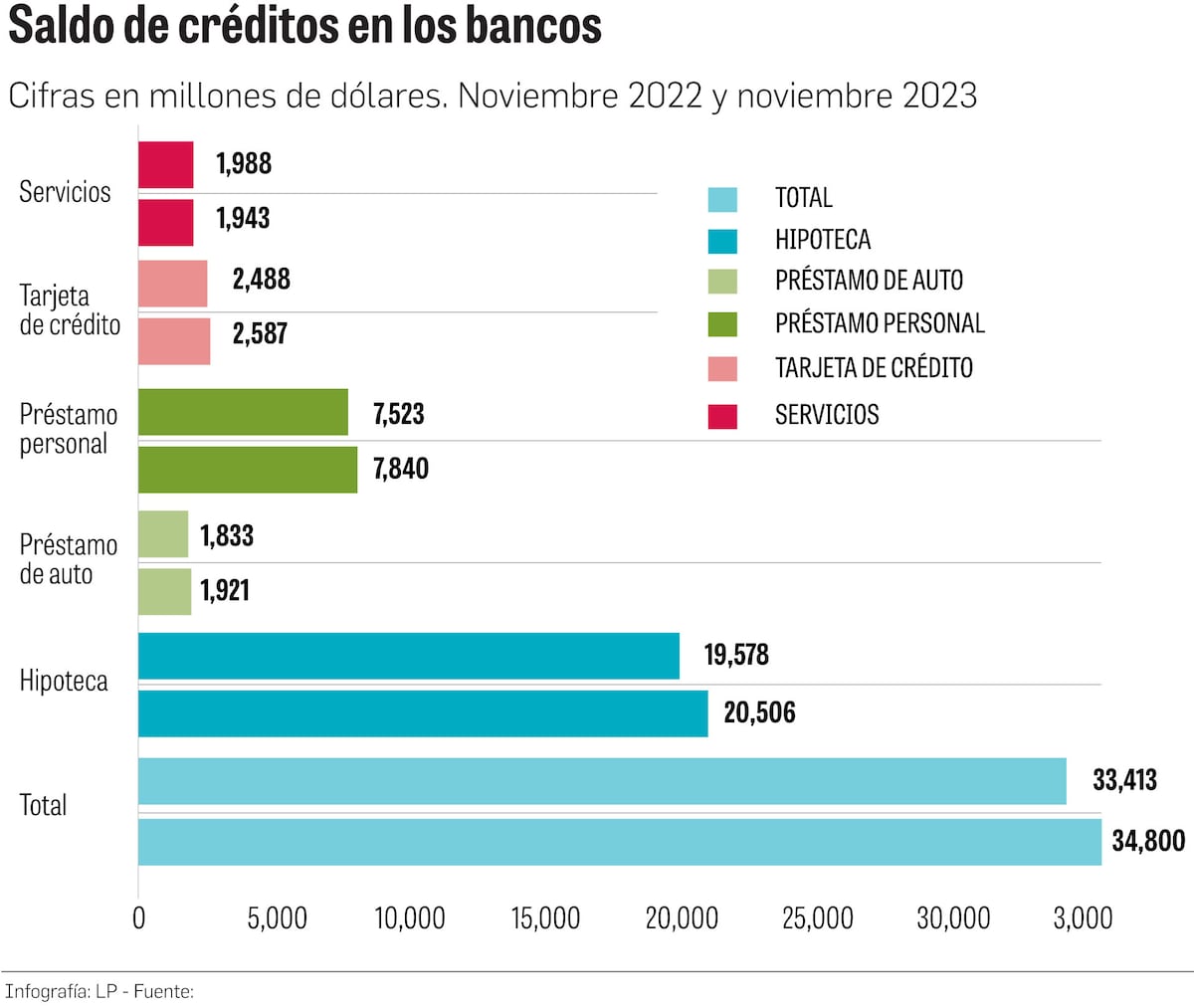

El reporte al cierre de noviembre de 2023 detalla que en el caso de los bancos, el saldo total por créditos que suman en su conjunto hipotecas, préstamos de auto, préstamos personales, tarjetas de créditos y otros, supera los 34,800 millones de dólares, lo que representa un aumento de 4.20% más en comparación con el mismo mes del año pasado.

Giovanna Cardellicchio, gerente general de APC Intelidat an Experian Company, señala que en el sistema están reportados los saldos adeudados de un total de 2 millones 150 mil 201 personas que tienen distintos créditos vigentes, de los cuales un millón 851 mil 252 son panameños y 298 mil 949 extranjeros que viven en el país.

Cardellicchio indica que en términos generales, el 93% de los saldos crediticios está al día, y la morosidad, es decir, el monto de los préstamos que se deben por más de 60 días o superior a los dos meses, es de 6.80% y representan el 19.80% del total de las obligaciones.

En total están registradas 5.5 millones de obligaciones crediticias que suman un saldo de 39,180 millones de dólares. Al dividir esta cifra entre la población registrada en el sistema de APC, Cardellicchio indica que resulta un promedio de alrededor de 18,200 dólares de deuda por persona.

Por otra parte, menciona la gerente de APC que el saldo de las tarjetas de créditos registradas y otorgadas por los bancos asciende a 2,587 millones de dólares, 4% más que en noviembre de 2022. Y se ha incrementado la morosidad a 14.40% del total de la deuda que registra más de 2 meses sin pagar.

“Antes de la pandemia en el 2019 la morosidad en las tarjetas de crédito se ubicaba en 7%, y al cierre de noviembre llegó a 14.40%. Adicionalmente, hay 57 mil tarjetas de crédito más en comparación con noviembre de 2022 para totalizar 740 mil 728 tarjetas vigentes”, agrega Cardellicchio, al advertir que es importante que los usuarios usen con responsabilidad las tarjetas de crédito.

La tasa promedio que se cobra de interés en las tarjetas de crédito supera el 20% y en algunos bancos hasta el 28%.

En el caso de los créditos hipotecarios de los bancos, reportados en la APC, el saldo asciende a 20,506 millones de dólares, 4.70% de crecimiento en un año hasta noviembre pasado y el nivel de morosidad es de 4%.

Los préstamos de autos suman un total de mil 921 millones de dólares para un total de 157 mil 553 créditos, mientras que los préstamos personales otorgados por los bancos registraron un saldo al cierre de noviembre de 7 mil 840 millones de dólares, 4.20% más que en el mismo mes de 2022 y registran una morosidad del 4%.

En 2023 la banca panameña ajustó las tasas de interés hacia el alza para la mayoría de los créditos de consumo debido al incremento que se dio en varios meses de 2022 y en parte del año pasado de los tipos de interés de la Reserva Federal de Estados Unidos que impacta al mercado local.

La tasa promedio de las tarjetas de crédito se ubicó al cierre del tercer trimestre de 2023 en 20.82%, la de los préstamos personales en 8.8%. para autos la tasa promedio fue de 7.6% y de vivienda no preferencial en 5.87% y hasta 6% dependiendo de la entidad financiera.

Para 2024 aunque se estima que el costo del financiamiento seguirá elevado, los analistas indican que hacia finalizar el primer semestre es factible que la FED reduzca las tasas de interés.